内容提要:

日本投资3400亿日元启动南鸟岛深海稀土开发,力争2028年实现国产化。尽管成本高达中国20倍、初期仅能满足10%需求,但出于经济安全考虑,日本仍不惜成本推进自主供应链。随着美欧日共同布局替代来源,全球稀土格局或由单极走向多元,长期或削弱中国定价权。

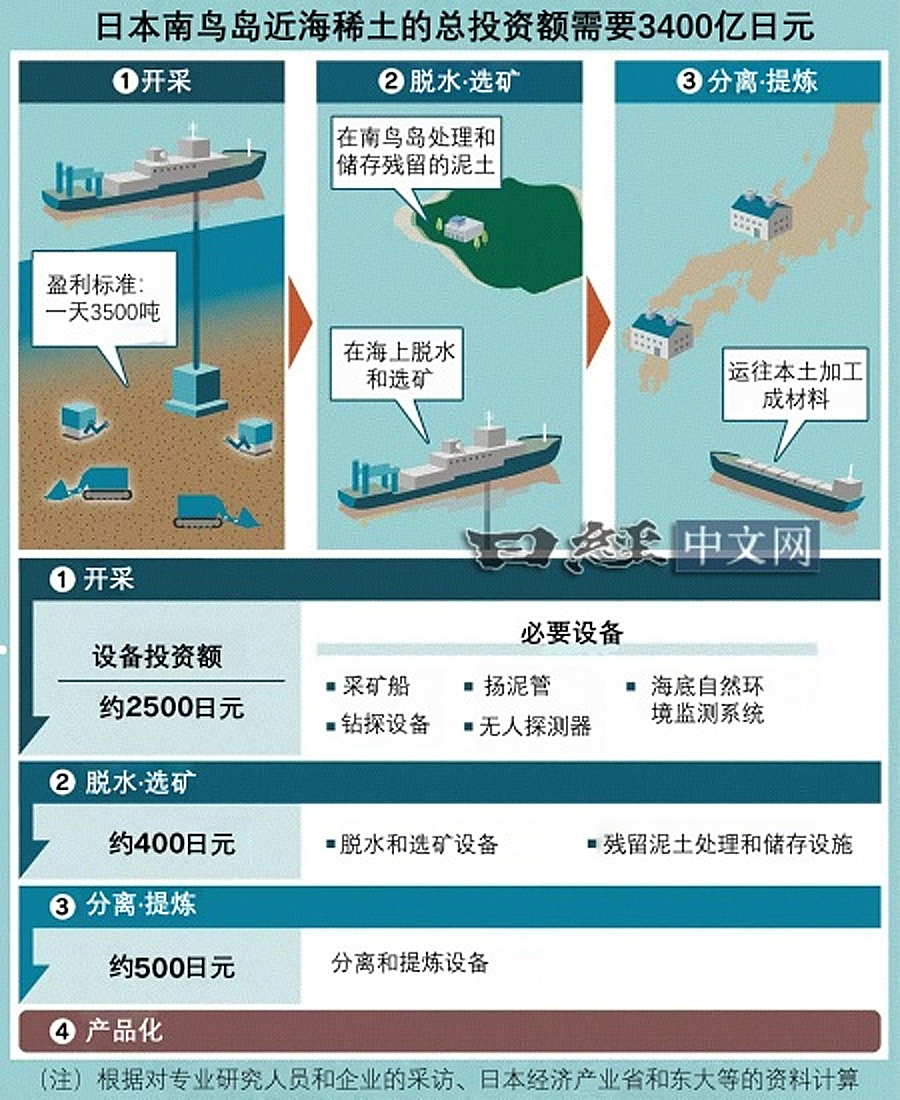

一、投资3400亿元,2028年实现稀土元素产业化的目标。

日本小笠原群岛·南鸟岛近海的稀土开发计划已经启动,已从海底试采成功,朝着日本政府提出的2028年实现稀土元素国产化的目标迈出了关键的一步。日本是否能摆脱对中国稀土供应链的依赖建立稀土供应自主?日本脱胎换骨实现稀土大国的条件是什么?

3月17日,《日本经济新闻》报道称,为了开发新的稀土开采方法,日本内阁府于2026年2月在距离东京市中心东南约1950公里的南鸟岛近海约6000米深的每平方厘米需要承受约600公斤水压的海底进行了稀土试采。试采打捞上来的海泥中,富含几乎被中国垄断的“重稀土类”稀土。

日本经济新闻与以及东京大学的专家,根据采用的不同方式以及经济产业省的资料,综合整理了针对稀土资源·材料领域的研究人员、企业的采访内容,并自主估算出了对南鸟岛近海稀土供应链的总投资额。

日本要建设从开采到提炼的整个稀土供应链,共计需要花费约3400亿日元,约合21.5亿美元。参考标准是日本经济产业省预估的盈利线——每天3500吨稀土泥。换算为全年规模,可以满足日本全年稀土消费量的1成左右。

供应链大致分为“开采、脱水·选矿、分离·提炼”三个环节。投资额最大的是开采环节,需要约2500亿日元。用于回收深海泥的船只以及钻探设备等都需要资金。

脱水·选矿是从打捞到船上的海泥中去除水分和多余物质。由于会有泥土残留,需要在南鸟岛建设用于处理和临时储存这些泥土的设施。这一环节需要400亿日元左右。

将稀土通过商船运至日本本土后,需要进行分离·提炼,将其进一步分解为可作为材料使用的形态。稀土在开采和提炼过程中往往会产生含有放射性物质的多余泥土或废液,处理成本较高。南鸟岛近海的稀土泥被认为基本上不含此类有害物质。

三井金属、信越化学工业在日本从事稀土提炼业务,通过扩建及增设设备也可支持量产,需要投资约500亿日元。

日本政府将根据内阁府在南鸟岛近海的开采结果,计划到2027年度末完成稀土元素试产,2028年实现稀土元素产业化的目标。

二、成本为中国20倍,日本为何仍然计划建立独立于中国的稀土供应链?

南鸟岛近海稀土的生产成本高于中国。日本第一生命经济研究所高级研究员嶌峰义清推测:“日本每吨稀土的开采、精炼成本约1100万日元,是中国的大约20倍”。即便如此,日本政府仍决定投入巨资推进项目,其核心原因在于经济安全,而非短期盈利。

摆脱对中国的稀土依赖是日本长期以来的课题,但从纯经济角度看,日本开发南鸟岛稀土并不划算。不过日本人认为,确保稀土稳定供应已是刻不容缓。

日本工业高度依赖稀土。电动汽车、风电、半导体、精密机床、导弹和雷达系统都需要重稀土元素。日本每年稀土需求量约达2万吨,其中绝大多数依赖进口。日本能源和金属矿物资源机构(JOGMEC)的数据显示,2024年日本稀土进口量中七成来自中国。而在制造工业磁铁不可或缺的重稀土方面,中国几乎占90%的份额。这种高度集中,使日本产业链存在明显风险。

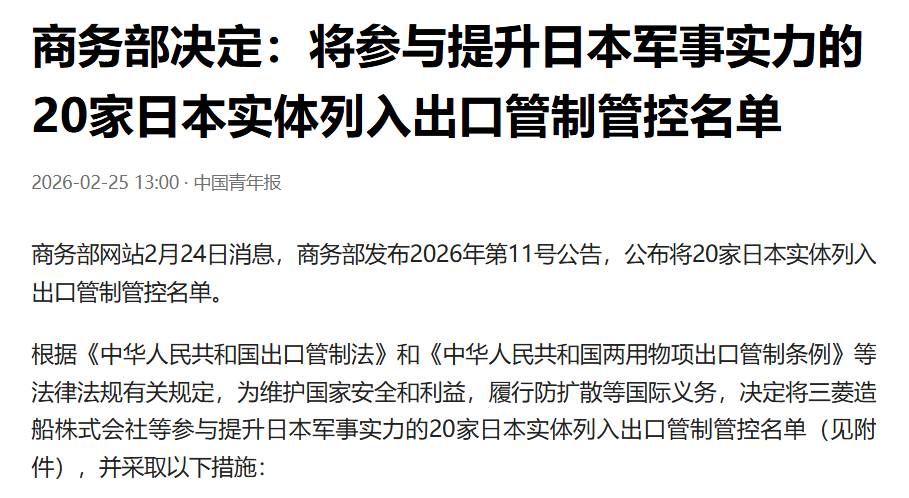

近年来,稀土逐渐被纳入战略资源管理。2026年2月24日,中国商务部将日本20家企业及团体列为军民两用物项禁止出口对象。稀土已被纳入两用物项管控范围。

随着各国加强对军民两用材料的出口管制,日本担心一旦供应受限,其汽车、电子和军工产业可能受到严重冲击。

虽然日本政府计划强化稀土国家储备,但当前储备量并未公开,野村证券首席市场经济学家冈崎康平指出:“储备量大概仅够使用半年至一年” 。只要中方政策出现变动,进口中断,日本核心产业的供应链就可能会被切断。

因此,日本将南鸟岛稀土项目视为国家安全工程。3400亿日元的投入,相比动辄数万亿日元的半导体补贴并不算高,却可以为关键产业提供长期保障。即便产量只占国内需求一成,也能在紧急情况下维持基本运转。

除了开采,日本还在同步推进多元化策略,包括扩大稀土储备、推动回收再利用、与澳大利亚和美国合作开发矿山,以及建立新的供应渠道。目标并非完全摆脱进口,而是避免单一来源依赖。

换句话说,日本推动稀土国产化的逻辑与能源安全类似——即使成本更高,也必须保留自主能力。

三、欧洲、美国、日本均在建立独立的稀土供应链,对中国的稀土产业将带来哪些影响?

日本推进南鸟岛稀土项目,并非孤立行动,而是全球供应链重构的一部分。近年来,美国、欧洲和日本都在推动关键矿产去依赖化,稀土成为重点领域。

美国已通过《通胀削减法案》和关键矿产计划,支持本土及盟友矿山开发,并限制部分稀土材料来自特定国家。欧洲也出台关键原材料法案,要求提高本土加工比例。日本则通过政府投资、企业合作和海外并购,建立多元供应体系。

短期内,中国仍是全球最大的稀土生产国和加工国,优势来自资源规模、成熟产业链和成本优势。南鸟岛项目即使成功,产量也难以与中国相比。但长期来看,多国推动替代供应,将逐步削弱中国在部分高端稀土上的议价能力和作为贸易工具的杠杆能力。

尤其是重稀土领域,一旦美国、澳大利亚、日本形成稳定供应,中国的垄断地位可能被打破。虽然替代供应成本较高,但在地缘政治环境下,安全优先于价格。

对中国而言,未来稀土产业的竞争将从资源转向技术和深加工。高性能磁材、合金材料和下游应用才是价值最高的环节。如果仅依赖资源出口,优势可能逐步下降。

因此,美欧日推动独立供应链,不会立即改变格局,但会加速全球稀土产业从单极主导走向多极分散。

【作者:徐三郎】上海股票配资平台

瑞民管理提示:文章来自网络,不代表本站观点。

相关文章

热点资讯